Componentes da carteira

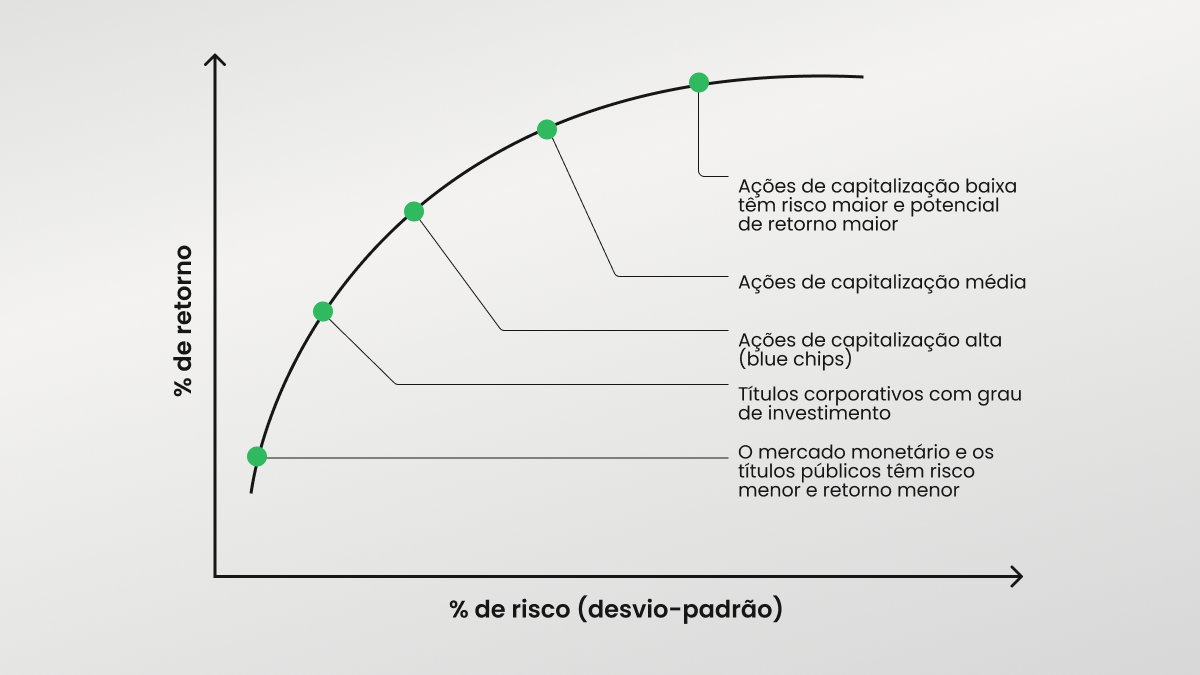

A diversificação é a chave para investir com sucesso. Uma carteira bem diversificada normalmente inclui uma mistura de ações (renda variável), títulos (renda fixa) e investimentos alternativos. Cada componente trabalha em equilíbrio, com a finalidade de gerir o risco e alcançar os objetivos de investimento definidos.

| Ações | Títulos | Investimentos alternativos |

| As ações representam a propriedade do capital da empresa. Geralmente, o risco é alto. Eles oferecem potencial de crescimento por meio da valorização do capital e, às vezes (mas nem sempre), da receita com dividendos. Se você estiver em busca de ativos com rendimento mais alto, observe as ações blue chip, as de crescimento e as de dividendos. | Os títulos geralmente funcionam como um contrapeso às ações ou outras aplicações de risco. Eles são instrumentos de dívida emitidos por governos nacionais, governos regionais e empresas, com o objetivo de levantar capital. Se o seu foco é em renda estável, os títulos públicos ou corporativos são a melhor solução. | Os investimentos alternativos são aplicações como imóveis, commodities, empresas de capital fechado e fundos de investimento. Eles têm menos liquidez, mas são perfeitos para se proteger da inflação. Quando combinados com ativos tradicionais, como títulos ou ações, esses investimentos propiciam a diversificação necessária para montar a carteira. |

Tipos de carteiras de investimento

Existem vários tipos de carteiras de investimento. Cada um atende finalidades diferentes e tem foco em aspectos financeiros diferentes. Existem duas estratégias principais: agressiva e defensiva. A estratégia agressiva visa maximizar o rendimento assumindo riscos maiores, muitas vezes pelo investimento em ativos com forte potencial de crescimento. O investidor que segue essa estratégia pode preferir aplicações de longo prazo, como ações ou ativos especulativos. A estratégia defensiva se concentra em poupar dinheiro e garantir rendimento estável, com menor ênfase no crescimento acelerado. Os adeptos desta estratégia podem evitar ativos altamente voláteis e buscar a proteção contra as fases de baixa do mercado. É claro que existe uma variedade de estratégias que combinam elementos de ambas as abordagens.

A abordagem da carteira híbrida

A carteira híbrida é um exemplo perfeito de equilíbrio. Ela é uma mistura de ativos voltados para quem visa crescimento, renda e estabilidade. A abordagem híbrida combina elementos da estratégia agressiva e da defensiva. Ela inclui aplicações com potencial de crescimento e também aplica em títulos, renda fixa com liquidez, ou outros ativos de risco baixo, de modo a garantir uma renda consistente. Um exemplo de carteira híbrida pode ter 50% em ações (ações de diversos setores ou fundos de índice), 30% em títulos (públicos ou corporativos) e 20% em investimentos com liquidez ou investimentos alternativos, como imóveis. É uma decisão ideal para quem busca conciliar risco e rendimento e tem disposição para investir em ativos de médio a longo prazo.

Carteira de aplicações agressiva

Para quem tem mais disposição para arriscar e foco no crescimento do lucro, ações de grande crescimento — que rendem mais — podem ser uma opção. No entanto, quem adere a esta modalidade deve se preparar para encarar a volatilidade e riscos significativos. A carteira de aplicações agressiva pode incluir ações dos setores de tecnologia, biotecnologia ou outros setores inovadores, com participação mínima ou nula em títulos ou ativos defensivos. Pode ser assim: 90% em ações focadas no crescimento e 10% em ativos especulativos (exemplo: criptomoedas).

Carteira de aplicações defensiva

Os investidores de perfil conservador geralmente optam por montar uma carteira de aplicações defensiva, formada por ações de baixa volatilidade, ações com histórico de crescimento consistente nos dividendos, bem como títulos para reforçar a segurança. O objetivo é minimizar o risco. Uma carteira de aplicações defensiva pode ter 60% em ações (do tipo blue-chip ou que pagam dividendos), 30% em títulos e 10% em renda fixa com liquidez. Trata-se de uma seleção que garante estabilidade e rendimento consistente.

Carteira de aplicações focada em renda

Uma carteira de aplicações focada em renda é projetada para gerar renda estável, sobretudo por meio de ações que pagam dividendos, mas também por outros investimentos que geram renda. Essa estratégia é adequada para investidores que preferem o rendimento mais confiável à valorização do capital. Isso é muito comum para quem já se aposentou e precisa complementar a renda com os investimentos. Essa é a principal diferença entre a carteira de aplicações agressiva e a carteira focada em renda: neste último caso, o investidor busca um fluxo de caixa consistente, e não o crescimento do capital.

Uma carteira de aplicações focada em renda normalmente inclui ações de dividendos, fundos imobiliários e ações preferenciais, com ênfase em rendimento alto em dividendos e baixa valorização do capital. Ela também pode incluir alguns títulos de renda fixa, para fins de diversificação.

.png)

.png)