PMI Sektor Swasta, Pendapatan Korporat dan Dasar Monetari dalam Fokus

Walaupun tumpuan akan kekal pada dasar pendapatan korporat dan monetari, data ekonomi dari zon Euro dan U.S juga akan mempengaruhi.

Terdahulu hari ini :

Selepas permulaan yang tenang pada minggu ini, Dolar New Zealand sedang beraksi pagi tadi. Data ekonomi semasa sesi Asia dihadkan kepada angka perdagangan Jun di New Zealand.

Untuk Dolar Kiwi

Bulan ke bulan, lebihan perdagangan New Zealand melebar dari $ 175 juta yang disemak semula ke $ 365m. Ahli ekonomi meramalkan kesempitan untuk ke arah $ 100m. Tahun ke tahun, defisit perdagangan mengecil daripada $ 5,590m disemak semula ke $ 4,940m pada bulan Jun. Menurut NZStats,

- Nilai semua eksport barangan meningkat sebanyak NZ $ 136m (+ 2.8%) kepada NZ $ 5.0bn dari Jun 2018.

- Eksport log dan kayu membawa kenaikan, sehingga NZ $ 65m (+ 16%).

- China mempunyai kenaikan eksport terbesar, naik NZ $ 297m (+ 27%).

- Nilai semua import barangan jatuh sebanyak NZ $ 515m (-10%) kepada NZ $ 4.6bn pada bulan Jun dari Jun 2018.

- Slaid dalam import bahan api disebabkan oleh penurunan. Import bahan api jatuh sebanyak NZ $ 328m berbanding Jun 2018.

- Namun, angka-angka itu tidak mencukupi, dengan penutupan penapisan minyak Marden

- Titik minyak pada suku kedua tahun 2018 menggerakkan import bahan api pada 2018.

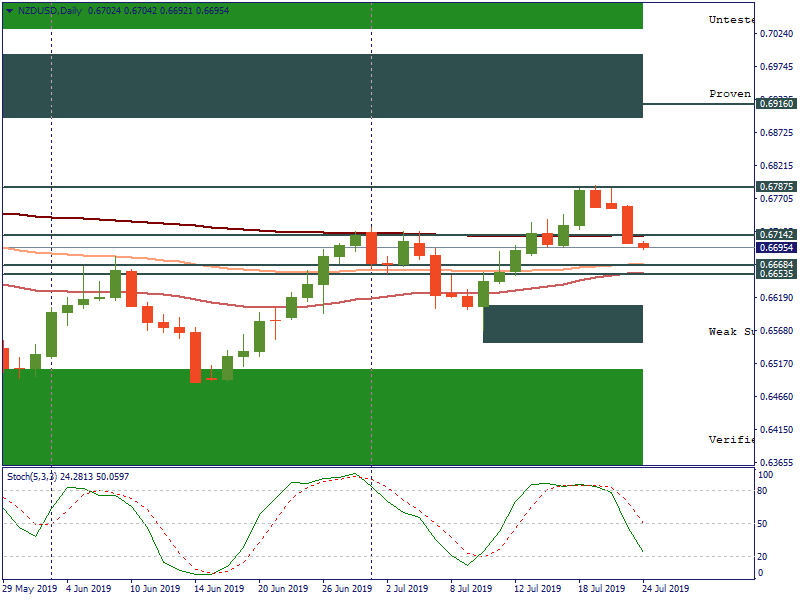

- Dolar Kiwi berpindah dari $ 0.67015 kepada $ 0.67026 selepas pembebasan angka. Pada masa penulisan, Dolar Kiwi turun sebanyak 0.12% kepada $ 0.6696.

Di tempat lain

Pada masa penulisan, Yen Jepun meningkat sebanyak 0.02% kepada ¥ 108.21 berbanding U.S. Dollar, sementara Dolar Aussie turun sebanyak 0.34% kepada $ 0.6981.

Di pasaran ekuiti Asia, jurusan mendapat sokongan awal. CSI dan Hang Seng memimpin, meningkat sebanyak 0.95% dan 0.89% pada masa penulisan. ASX200 meningkat sebanyak 0.84%, sementara Nikkei naik 0.57% lebih awal.

Sentimen terhadap dasar monetari ECB dan FED, ditambah dengan hasil pendapatan yang positif memberikan sokongan kepada pasaran yang lebih luas pada awal. Bagi Hang Seng dan CSI300, berita berhadapan dengan rundingan perdagangan yang bermula minggu depan juga positif.

Hari Ke Hadapan:

Untuk EUR

Ia juga hari yang sangat sibuk petang ini. Statistik utama yang disebabkan oleh zon Euro termasuk prelim swasta PMI dari Perancis, Jerman, dan zon Euro.

Walaupun kita boleh menjangkakan tumpuan untuk berada di pembuatan PMI Jerman, lebih baik daripada ramalan Eurozone yang diramalkan akan mengimbangi sebarang angka Jerman yang lemah.

Di luar statistik, risiko geopolitik akan terus mempengaruhi, dengan pendapatan korporat juga memberi tumpuan pada hari ini.

Pada masa penulisan, EUR turun sebanyak 0.06% kepada $ 1.1145.

Untuk Pound

Tiada statistik penting dari UK. Kekurangan statistik akan meninggalkan Pound di tangan PM British seterusnya dan perbualan Brexit.

Pada masa penulisan, Pound turun sebanyak 0.06% kepada $ 1.2432.

Ia adalah hari yang agak sibuk di hadapan. Statistik utama yang disebabkan oleh U.S merangkumi PMI sektor swasta prelim Julai dan jualan rumah baru Jun.

Walaupun kami menjangkakan perkhidmatan PMI menjadi pemacu utama, sektor pembuatan perlu menyokong.dengan pekerjaan, produktiviti dan pesanan baru yang mungkin menjadi fokus utama.

Di luar nombor, mengharapkan apa-apa perbualan dari Pejabat Oval untuk turut mempengaruhi pada hari ini.

Pada masa penulisan, Indeks Dollar Spot naik 0.03% kepada 97.739.

Untuk Loonie

Ia satu lagi hari yang tenang, tanpa sebarang statistik penting kerana dari Kanada. Kekurangan statistik meninggalkan Loonie di tangan harga minyak mentah. Walaupun laporan mingguan UIA UAH akan memberi arah, sentimen ke arah perdagangan dan Iran mungkin akan kekal sebagai pemandu utama.

The Loonie tidak berubah pada C $ 1.3136, berbanding U.S. Dollar, pada masa penulisan.