ส่วนประกอบของพอร์ตการลงทุน

การกระจายความเสี่ยงถือเป็นกุญแจสำคัญของการลงทุนที่ประสบความสำเร็จ โดยทั่วไปแล้ว พอร์ตการลงทุนที่มีการกระจายความเสี่ยงอย่างดีจะประกอบด้วย หุ้น ตราสารหนี้ และการลงทุนทางเลือก โดยแต่ละอย่างจะทำงานอย่างสมดุลเพื่อบริหารความเสี่ยงและบรรลุเป้าหมายการลงทุนตามที่คุณได้กำหนดไว้

| หุ้น | ตราสารหนี้ | การลงทุนทางเลือก |

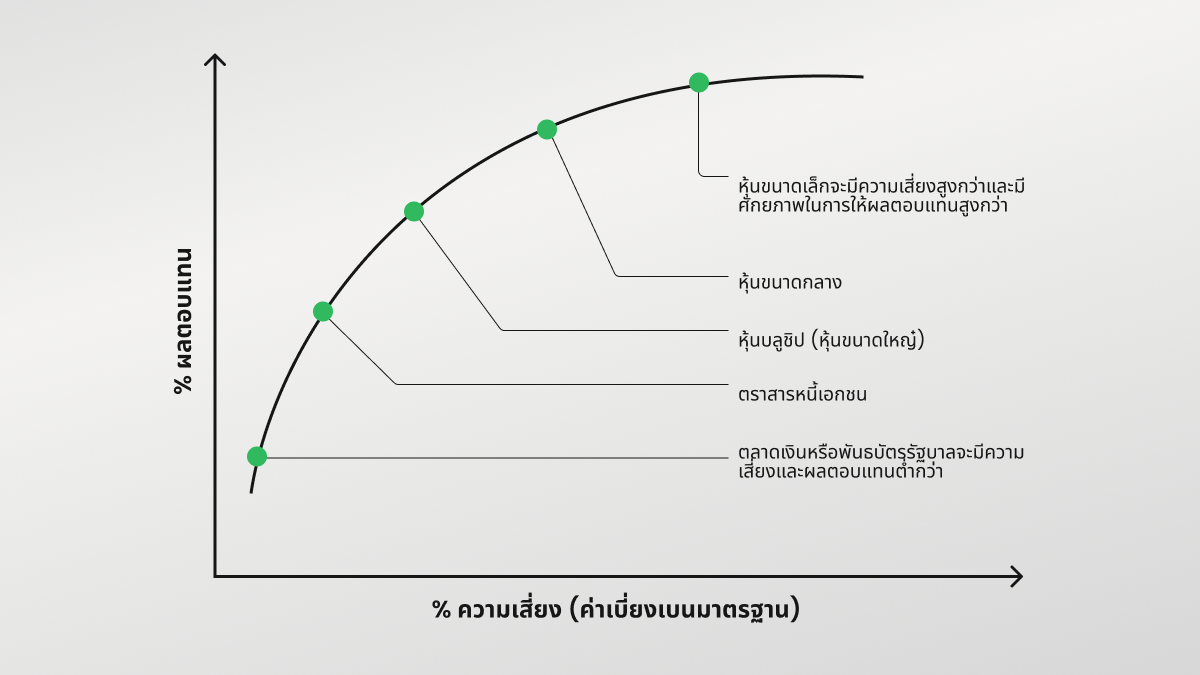

| หุ้นจะแสดงถึงการเป็นเจ้าของหุ้นในบริษัท ซึ่งโดยทั่วไปจะมีความเสี่ยงสูง หุ้นจะให้ศักยภาพในการเติบโตผ่านการเพิ่มมูลค่าของเงินทุน และบางครั้ง (แต่ไม่เสมอไป) ก็มีรายได้จากเงินปันผล หากคุณสนใจสินทรัพย์ที่มีผลตอบแทนสูง คุณควรพิจารณาหุ้นบลูชิป หุ้นเติบโต และหุ้นปันผล | ตราสารหนี้มักทำหน้าที่เป็นตัวถ่วงดุลกับหุ้นหรือหลักทรัพย์เสี่ยงอื่น ๆ มันคือตราสารหนี้ที่รัฐบาล เทศบาล หรือองค์กรต่าง ๆ ออกเพื่อระดมทุน หากคุณให้ความสนใจกับเรื่องความมั่นคงและรายได้ที่มั่นคง พันธบัตรรัฐบาลหรือของบริษัทต่าง ๆ จะเป็นทางเลือกที่ดีที่สุดของคุณ | อสังหาริมทรัพย์ สินค้าโภคภัณฑ์ หุ้นนอกตลาด และกองทุนป้องกันความเสี่ยงล้วนเป็นการลงทุนทางเลือก มันมีสภาพคล่องน้อยกว่า แต่เหมาะอย่างยิ่งสำหรับการป้องกันความเสี่ยงจากเงินเฟ้อ เมื่อรวมเข้ากับสินทรัพย์แบบดั้งเดิม เช่น ตราสารหนี้หรือหุ้นแล้ว มันจะช่วยกระจายความเสี่ยงที่จำเป็นให้กับพอร์ตการลงทุน |

ประเภทของพอร์ตการลงทุน

พอร์ตการลงทุนมีหลายประเภท โดยแต่ละประเภทมีวัตถุประสงค์และมุ่งเน้นไปยังแง่มุมทางการเงินที่แตกต่างกัน มีสองกลยุทธ์หลัก ๆ: เชิงรุกและเชิงรับ กลยุทธ์เชิงรุกจะมุ่งเน้นไปที่การเพิ่มผลตอบแทนให้ได้สูงสุดโดยการรับความเสี่ยงที่สูงขึ้น โดยมักจะลงทุนในสินทรัพย์ที่มีศักยภาพในการเติบโตที่แข็งแกร่ง นักลงทุนที่ใช้กลยุทธ์นี้อาจชอบสินทรัพย์ระยะยาว เช่น หุ้น หรือสินทรัพย์เก็งกำไร กลยุทธ์เชิงรับจะมุ่งเน้นไปที่การเก็บเงินและสร้างผลตอบแทนที่มั่นคง โดยไม่เน้นการเติบโตที่สูงมากนัก ผู้ที่ชอบแนวทางนี้อาจหลีกเลี่ยงสินทรัพย์ที่มีความผันผวนสูง และมุ่งปกป้องตัวเองจากการตกต่ำของตลาด แน่นอนว่ามีหลายกลยุทธ์ที่ผสมผสานองค์ประกอบของทั้งสองแนวทางเข้าด้วยกัน

แนวทางพอร์ตการลงทุนแบบผสมผสาน

ตัวอย่างที่สมบูรณ์แบบของความสมดุล พอร์ตการลงทุนแบบผสมผสานคือการผสมผสานสินทรัพย์ต่าง ๆ ให้กับบุคคลที่ต้องการการเติบโต รายได้ และความมั่นคง แนวทางแบบผสมผสานจะรวมองค์ประกอบทั้งจากกลยุทธ์เชิงรุกและเชิงรับเข้าด้วยกัน ซึ่งจะรวมถึงหุ้นที่มีศักยภาพในการเติบโต และจัดสรรไปยังพันธบัตร เงินสด หรือสินทรัพย์ที่มีความเสี่ยงต่ำอื่น ๆ เพื่อให้แน่ใจว่าจะมีรายได้ที่สม่ำเสมอ ตัวอย่างเช่น มันอาจประกอบด้วยหุ้น 50% (หุ้นจากหลากหลายภาคส่วนหรือกองทุนดัชนี) พันธบัตร 30% (รัฐบาลหรือองค์กร) และสิ่งที่เทียบเท่าเงินสดหรือการลงทุนทางเลือก เช่น อสังหาริมทรัพย์ 20% นี่ถือเป็นการตัดสินใจที่ดีที่สุดหากคุณต้องการความสมดุลระหว่างความเสี่ยงและผลตอบแทน และพร้อมที่จะลงทุนในสินทรัพย์ระยะกลางถึงระยะยาว

พอร์ตหุ้นเชิงรุก

หากคุณเป็นคนประเภทที่เน้นลงทุนแบบ "เทหมดหน้าตัก" และมุ่งเน้นที่การเพิ่มผลกำไร คุณอาจต้องการลงทุนในหุ้นที่มีการเติบโตสูงที่ให้ผลตอบแทนสูง อย่างไรก็ตาม จงเตรียมรับมือกับความผันผวนและความเสี่ยงที่สูง พอร์ตหุ้นที่เน้นการลงทุนอย่างจริงจังอาจรวมถึงหุ้นกลุ่มเทคโนโลยี ไบโอเทค หรือกลุ่มนวัตกรรมอื่น ๆ โดยจะจัดสรรให้กับพันธบัตรหรือสินทรัพย์ป้องกันความเสี่ยงเพียงเล็กน้อยหรือไม่จัดสรรเลย มันอาจมีลักษณะดังนี้: หุ้นที่มุ่งเน้นการเติบโต 90% และสินทรัพย์เก็งกำไร 10% (เช่น สกุลเงินดิจิทัล)

พอร์ตหุ้นเชิงรับ

นักลงทุนที่อนุรักษ์นิยมมักเลือกที่จะสร้างพอร์ตหุ้นเชิงรับ ซึ่งประกอบด้วยหุ้นที่มีความผันผวนต่ำ หุ้นที่มีประวัติการเติบโตของเงินปันผลที่สม่ำเสมอ และพันธบัตรเพื่อความปลอดภัยเพิ่มเติม โดยมีจุดมุ่งหมายคือการลดความเสี่ยงให้เหลือน้อยที่สุด พอร์ตหุ้นเชิงรับอาจประกอบด้วยหุ้น 60% (หุ้นชั้นนำหรือหุ้นจ่ายเงินปันผล) พันธบัตร 30% และเงินสดหรือสิ่งที่เทียบเท่า 10% ซึ่งเป็นการผสมผสานที่รับประกันเสถียรภาพและผลตอบแทนที่สม่ำเสมอ

พอร์ตหุ้นแบบเน้นสร้างกระแสเงินสด

พอร์ตหุ้นแบบเน้นสร้างกระแสเงินสดได้รับการออกแบบมาเพื่อสร้างรายได้ที่มั่นคง โดยหลักแล้วผ่านทางหุ้นที่จ่ายเงินปันผลและการลงทุนอื่น ๆ ที่สร้างกระแสเงินสด กลยุทธ์นี้เหมาะกับนักลงทุนที่ให้ความสำคัญกับผลตอบแทนที่เชื่อถือได้มากกว่าการเพิ่มขึ้นของมูลค่าพอร์ตรวม โดยมักจะเป็นในช่วงเกษียณอายุในยามที่รายได้จากการลงทุนจำเป็นต้องมาทดแทนรายได้ที่ได้รับ นี่คือความแตกต่างหลักระหว่างพอร์ตหุ้นที่เน้นการลงทุนเชิงรุกและพอร์ตหุ้นที่เน้นการสร้างกระแสเงินสด โดยอย่างหลัง นักลงทุนจะมองหาเงินสดหมุนเวียนปกติมากกว่าการเติบโตของมูลค่าพอร์ตรวม

พอร์ตหุ้นที่เน้นสร้างกระแสเงินสดโดยทั่วไปจะประกอบไปด้วยหุ้นที่จ่ายเงินปันผล REIT และหุ้นบุริมสิทธิ์ โดยเน้นที่อัตราผลตอบแทนจากเงินปันผลที่สูงและการเพิ่มขึ้นของมูลค่าพอร์ตรวมที่ต่ำ ซึ่งอาจรวมถึงหลักทรัพย์ตราสารหนี้บางส่วนด้วยเพื่อเป็นการกระจายความเสี่ยง

.png)

.png)