Metrik Prestasi Perdagangan

Setiap pedagang mahu mencapai hasil yang terbaik. Walau bagaimanapun, hanya pedagang yang bijak memahami kepentingan analisis prestasi dalam operasi mereka sehari-hari. Bayangkan, anda boleh membuka urusniaga secara rawak dan masih mampu meraih keuntungan dengan beberapa daripadanya, tetapi tanpa data yang baik anda akan tersesat. Menganalisis prestasi perdagangan anda amat diperlukan apabila anda sedang menguji atau membangunkan sistem perdagangan baharu. Artikel ini akan merangkumi metrik-metrik utama prestasi perdagangan yang mentafahus aksi-aksi perdagangan anda dan membantu anda membina pendekatan perdagangan yang terbaik.

Apakah itu prestasi dagangan?

Seperti yang anda boleh teka dari bahagian pengenalan, istilah "prestasi perdagangan" merujuk kepada kaedah menilai keberhasilan pedagang. Pedagang boleh menggunakan pelbagai metrik yang berbeza untuk mendapatkan penilaian dengan betul dan membuat kesimpulan yang baik.

Contoh paling mudah bagi metrik yang sedemikian ialah kadar pulangan modal (ROC). Ia dikira sebagai jumlah keuntungan dibahagikan dengan modal yang dilaburkan. Jadi, sebagai contoh, jika anda mendepositkan $1000 dan memperoleh keuntungan sebanyak $200 dalam satu tempoh tertentu, pulangan anda ialah 20% .

Selain daripada pulangan, terdapat beberapa ukuran lain yang boleh anda gunakan untuk menilai keberhasilan perdagangan anda. Dalam perenggan seterusnya, kita akan membincangkan tentang teknik-teknik yang paling popular.

Metrik Prestasi Perdagangan

Terdapat pelbagai cara yang anda boleh gunakan untuk menjejaki prestasi perdagangan anda. Contohnya, sesetengah pedagang menggunakan Microsoft Excel, menyenaraikan deposit mereka, saiz lot setiap pesanan, spread, ambilan untung dan renti rugi. Berdasarkan data ini, mereka mengira metrik utama untuk analisis prestasi secara automatik, termasuk purata untung/rugi, harga sasaran, dsb. Jika anda berdagang dengan MetaTrader 4 atau 5, anda boleh menggunakan pelbagai alat bantuan yang disediakan oleh perisian ini.

Menjana Laporan Prestasi dengan MT

Jika anda ingin melihat prestasi perdagangan anda di dalam MetaTrader, buka bar "History" dalam tetingkap Toolbox anda.

Pertama, anda klik kanan pada carta dan pilih tempoh yang anda ingin analisis.

Kami memilih tempoh satu bulan. Selepas itu, anda klik "Report" dan simpannya sebagai HTML atau XML. Jika anda menyimpannya sebagai HTML, anda boleh menggunakan mana-mana pelayar web untuk membuka fail ini.

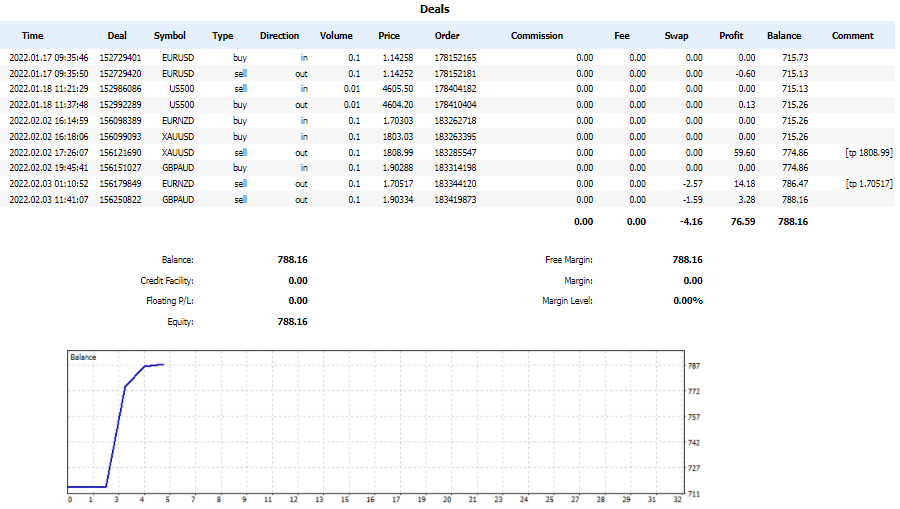

MetaTrader akan menjana laporan yang akan berupa seperti ini:

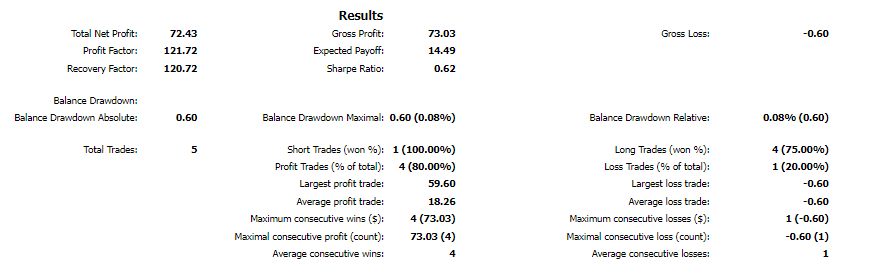

Di bawah carta, MetaTrader menyediakan beberapa statistik perdagangan yang berguna.

Mari kita fikirkan apakah maksud semua metrik ini!

Pertama sekali, mari kita fahami perbezaan di antara untung kasar dan untung bersih. Keuntungan kasar menunjukkan keuntungan sebelum sebarang perbelanjaan atau kos, manakala untung bersih ialah keuntungan pedagang selepas menolak semua kos. Dalam Forex, kos boleh berupa caj swap dan komisen yang dibayar kepada broker.

Faktor keuntungan menunjukkan berapa banyak wang yang anda raih berbanding dengan berapa banyak wang yang anda rugikan. Sebagai contoh, dalam kes di atas, kami mempunyai lima urusniaga perdagangan. Kami membuat wang dalam empat daripadanya dengan keuntungan seperti berikut: $0.13, $14.18, $59.6 dan $3.28. Sebaliknya, kami rugi $0.6 dalam satu urusniaga. Jika kita membahagikan jumlah nilai posisi yang untung tolak swap dengan jumlah nilai posisi yang rugi, kita akan dapat:

((0.13+14.18+59.6+3.28)-4.16)/0.6=121.72

Ini bermakna bahawa keuntungan anda adalah 121.7 kali lebih tinggi daripada kerugian anda. Ini adalah angka yang sangat tinggi. Perlu diingat bahawa jika anda menguji strategi, faktor keuntungan yang disyorkan adalah antara 1.75 dan 4. Jika tidak, strategi itu tidak boleh diandalkan.

Drawdown mutlak ialah perbezaan antara deposit awal dan titik terendah yang dicapai oleh akaun perdagangan di bawah paras deposit. Sebagai contoh, jika anda mendepositkan $1000, akaun anda memuncak di $2000 dan kemudian jatuh ke $800, drawdown mutlak ialah $200 ($1000-$800=$200). Angka ini menunjukkan kerugian terbesar anda berbanding deposit awal.

Drawdown maksimum menunjukkan perbezaan antara nilai tertinggi dan terendah yang telah dicapai oleh akaun anda. Menggunakan contoh yang sama dari definisi drawdown mutlak, drawdown maksimum ialah $1200 ($2000-$800).

Drawdown relatif ialah penyusutan maksimum ekuiti anda dalam bentuk peratusan. Ia boleh dikira sebagai drawdown maksimum dibahagi dengan nilai ekuiti maksimum didarab dengan 100%. Dalam kes kita, drawdown relatif bersamaan dengan 60%.

Ketiga-tiga metrik ini penting untuk pedagang, kerana ia membantu mengenal pasti faktor risiko akaun perdagangan anda. Kualiti drawdown anda bergantung pada saiz akaun perdagangan. Jika saiz akaun anda besar, 5-6% adalah normal dan anda harus memastikan ia sentiasa di bawah 6%. Jika saiz akaun anda kecil, maka drawdown 15-20% adalah perkara biasa dan drawdown melebihi 20% dianggap berisiko.

Berdasarkan pengiraan drawdown, kita boleh mengenal pasti faktor pemulihan kita. Faktor pemulihan bersamaan dengan nilai mutlak keuntungan bersih dibahagikan dengan drawdown maksimum. Sebagai contoh, jika untung bersih kita ialah 72.43 dan drawdown maksimum ialah 0.6, faktor pemulihan kita ialah:

72.43/0.6=120.72.

Faktor pemulihan biasanya lebih besar daripada 1. Menurut pedagang, lebih tinggi faktor pemulihan, lebih cepat suatu urusniaga pulih daripada drawdown.

Satu lagi indikator yang menarik daripada laporan itu ialah nisbah Sharpe. Pemenang Nobel William F. Sharpe adalah orang yang membangunkannya. Nisbah ini membantu pelabur memahami kadar pulangan pelaburan berbanding risikonya. Semakin tinggi nisbahnya, semakin tinggi pulangan pedagang berbanding dengan risiko yang diambil. Biasanya, pedagang lebih menggemari nisbah Sharpe yang sama dengan atau lebih tinggi dari 1. Jika nisbahnya lebih kecil daripada 1, seorang pedagang mengambil risiko yang terlalu tinggi berbanding pulangan yang dijangkakan. Formula klasik nisbah Sharpe berupa seperti ini:

Nisbah Sharpe = (Pulangan portfolio – Kadar bebas risiko) / Sisihan piawai pulangan lebihan portfolio.

Di MetaTrader, Nisbah Sharpe dikira sebagai keuntungan purata berbanding sisihan piawai.

Terdapat juga nisbah Sortino, yang hampir sama dengan nisbah Sharpe, tetapi dengan beberapa pelarasan. Nisbah Sortino tidak mengambil kira kemeruapan total pelaburan. Berbeza dengan nisbah Sharpe, ia memfokuskan kepada kemeruapan ke arah bawah. Ia dikira dengan mencari perbezaan di antara pulangan purata pelaburan dan kadar bebas risiko. Hasilnya dibahagikan dengan sisihan piawai pulangan negatif. Nisbah yang tinggi lebih digemari, kerana ia menunjukkan bahawa pedagang akan mendapat pulangan yang lebih tinggi untuk setiap unit risiko penurunan.

Saudara ketiga nisbah Sharpe dan Sortino ialah nisbah Calmar, yang menganggap drawdown sebagai ukuran risiko.

Metrik prestasi lain

Selain metrik yang disenaraikan di dalam laporan MetaTrader, terdapat beberapa metrik lain yang boleh anda gunakan untuk menganalisis prestasi anda. Mari kita lihat secara terperinci.

Kaedah 2%.

Ini sebenarnya bukanlah satu metrik tetapi peraturan pengurusan risiko. Jika anda menggunakannya, anda memilih peratusan yang anda sanggup risikokan bagi setiap urusniaga dan tidak lebih dari itu. Angka 2% ialah apa yang biasanya dipilih oleh para pedagang. Dengan cara ini, anda menghindar urusniaga anda daripada drawdown yang tidak dijangka.

Ukuran poin/pip

Jika anda memilih kaedah ini, anda menumpukan fokus pada bilangan poin atau pip yang anda mahu risikokan per urusniaga. Walau bagaimanapun, pakar tidak mengesyorkan menggunakan pendekatan ini, kerana mereka menasihatkan supaya fokus pada % risiko.

Nisbah risiko/ganjaran

Dalam buku-buku klasik tentang Forex, kita biasanya disyorkan untuk menggunakan nisbah risiko/ganjaran 1:3. Iaitu, ganjaran pada urusniaga tertentu harus tiga kali lebih tinggi daripada risikonya.

Nisbah untung/rugi

Data ini menunjukkan berapa banyak urusniaga yang untung berbanding dengan jumlah urusniaga yang rugi yang dimiliki oleh seorang pedagang. Sebagai contoh, jika anda mempunyai 6 urusniaga yang berjaya daripada 10 urusniaga kesemuanya, anda akan mempunyai nisbah untung sebanyak 60%. Kadangkala, pedagang yang menguntungkan mempunyai nisbah untung kurang daripada 50%. Ini boleh berlaku kerana keuntungan mereka pada urusniaga mereka yang untung mengatasi kerugian yang mereka buat pada urusniaga mereka yang rugi.

Kesimpulan

Selepas membaca artikel ini, anda boleh mencari analisis perdagangan anda di dalam MetaTrader dan mentafsir metrik yang disenaraikan di sana. Perlu dinyatakan bahawa unsur-unsur analisis prestasi ini ideal untuk menguji strategi, sama ada secara manual atau dengan bantuan backtester. Jika anda memprogramkan robot perdagangan, analisis faktor drawdown dan keuntungan akan menjadi kunci untuk memahami penambahbaikan yang selanjutnya.