ภาพรวมตลาด

หุ้น Microsoft ยังมีปัจจัยพื้นฐานที่เอื้อต่อแนวโน้มขาขึ้นในระยะถัดไปอย่างชัดเจน จากผลประกอบการไตรมาสแรกปีงบประมาณ 2026 ที่ออกมาดีกว่าทั้งคำแนะนำของบริษัทและฉันทามติของตลาด รายได้เติบโตแรงระดับ 17–18% แตะประมาณ 7.77 หมื่นล้านดอลลาร์ ขณะที่อัตรากำไรจากการดำเนินงานขยับขึ้นใกล้ 49% สูงกว่าที่ผู้บริหารคาดไว้ สะท้อนว่าบริษัทสามารถรักษาการเติบโตสองหลักได้ แม้อยู่ในระดับมูลค่าตลาดหลายล้านล้านดอลลาร์ แกนสำคัญมาจากความแข็งแรงของธุรกิจคลาวด์และ AI ที่ช่วยดันทั้งยอดขายและมาร์จิ้น และเมื่อรวมการคาดการณ์ว่ายอดขายสุทธิปีงบประมาณ 2026 จะโตมากกว่า 15% เทียบปี 2025 ภาพพื้นฐานจึงยังเอียงไปทางสนับสนุนการ re-rate ของราคาหุ้นในระยะกลาง

ฝั่ง Azure ยังเป็น “เครื่องยนต์หลัก” ที่ขับเคลื่อน Microsoft อย่างแท้จริง โดยรายได้ Azure และบริการคลาวด์อื่น ๆ โตสูงถึงประมาณ 40% ในไตรมาสล่าสุด ขณะที่รายได้คลาวด์รวมของบริษัทเพิ่มขึ้นราว 26% จากปีก่อน ภาระผูกพันด้านประสิทธิภาพเชิงพาณิชย์ (Commercial RPO) พุ่งสู่ระดับ 392 พันล้านดอลลาร์ และมีอายุสัญญาเฉลี่ยราวสองปี ซึ่งเป็นสัญญาณรายได้อนาคตที่ค่อนข้างมั่นคง ความร่วมมือกับ OpenAI ที่ขยายขอบเขตและการันตีการใช้ Azure เพิ่มเติมอีก 250 พันล้านดอลลาร์ ยังช่วยตอกย้ำสถานะผู้นำของ Microsoft ในฐานะผู้ให้บริการโครงสร้างพื้นฐาน AI ระดับองค์กร ยิ่งไปกว่านั้น การฝัง Copilot และฟีเจอร์ AI เข้าไปใน Microsoft 365, Dynamics, Windows และผลิตภัณฑ์หลักอื่น ๆ ช่วยเพิ่มรายได้ต่อผู้ใช้จากฐานลูกค้าเดิม โดยไม่ต้องเพิ่มต้นทุนเพื่อหาลูกค้าใหม่มากนัก

ภาพรวมโครงสร้างรายได้ของ Microsoft มีความกระจายตัวดีและ recurring สูง ซึ่งช่วยลดความผันผวนเชิงธุรกิจ ไม่ว่าจะเป็น Productivity & Business Processes ที่คิดเป็นเกือบครึ่งของรายได้ในปีงบประมาณ 2025 Intelligent Cloud อีกราว 38% และ More Personal Computing ประมาณ 20% โมเดลสมาชิกของ Office 365, Azure และ Dynamics ทำให้กระแสเงินสดสม่ำเสมอมากขึ้น ขณะที่การควบรวม Activision Blizzard เสริมธุรกิจเกมให้แข็งแรงยิ่งขึ้น ด้านตัวเลขกระแสเงินสด บริษัทสร้างกระแสเงินสดจากการดำเนินงานมากกว่า 1 แสนล้านดอลลาร์ต่อปี และในไตรมาสเดียวก็สร้างกระแสเงินสดอิสระได้ถึงกว่า 2.5 หมื่นล้านดอลลาร์ แม้ต้องลงทุนหนักในศูนย์ข้อมูลและ GPU งบดุลยังอยู่ในฐานะเงินสดสุทธิราว 5 หมื่นล้านดอลลาร์หลังหักหนี้ ทำให้ Microsoft สามารถเดินหน้า “ลงทุนเต็มกำลัง” ใน AI พร้อมจ่ายปันผลและซื้อหุ้นคืนโดยไม่เกิดความตึงตัวทางการเงิน

ในเชิงโครงสร้างการแข่งขัน Microsoft ยังถูกประเมินว่ามี “คูกว้าง” จากต้นทุนการเปลี่ยนที่สูง ผลกระทบทางเครือข่าย และความได้เปรียบด้านขนาดทั้งใน Windows, Office, เซิร์ฟเวอร์ และ Azure นักวิเคราะห์บางสำนักประเมินมูลค่ายุติธรรมใกล้ระดับ 600 ดอลลาร์ต่อหุ้น พร้อมเรตติ้งเชิงบวก โดยสะท้อนสมมติฐานว่าบริษัทสามารถรักษาการเติบโตของรายได้เฉลี่ยราว 13% ต่อปีในช่วง 5 ปีข้างหน้า และคงอัตรากำไรจากการดำเนินงานในโซนกลาง–สูง 40% เมื่อรวมแรงหนุนจาก 1) โมเมนตัมคลาวด์และ AI ที่ยังเร่งตัว 2) ท่อรายได้ระยะยาวจาก RPO มหาศาล 3) ฐานะการเงินที่แข็งแรงรองรับวัฏจักรลงทุน AI และ 4) คูการแข่งขันเชิงโครงสร้างที่คู่แข่งแทรกยาก ภาพรวมปัจจัยพื้นฐานยังสนับสนุนว่า ราคาหุ้น Microsoft มีโอกาสปรับตัวขึ้นต่อในระยะกลาง–ยาว แม้ตลาดจะเริ่มสะท้อนสตอรี่ AI ไปส่วนหนึ่งแล้วก็ตาม

การวิเคราะห์ทางเทคนิค

MICROSOFT

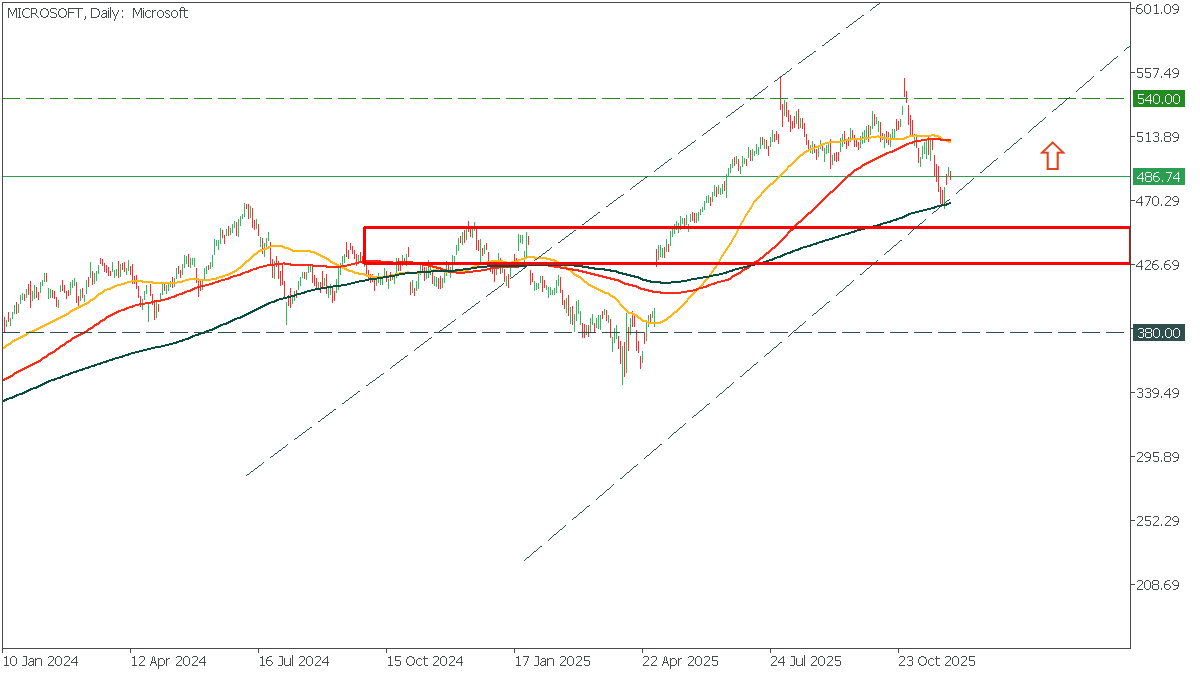

ตลอดช่วงหลายสัปดาห์ที่ผ่านมา ราคามีการอ่อนตัวลงอย่างต่อเนื่องก่อนจะเริ่มเห็นการดีดกลับขึ้นมาในระยะสั้น สะท้อนว่าฝั่งซื้อยังคงพยายามประคองโครงสร้างใหญ่ไม่ให้เสียรูป โดยตราบใดที่ราคาไม่หลุดกรอบแนวรับสีแดงบริเวณ 425 ดอลลาร์ลงไปอย่างชัดเจน ภาพรวมยังเปิดโอกาสให้เกิดแรงฟื้นตัวต่อเนื่องได้ โดยเฉพาะเมื่อราคาเริ่มกลับเข้าสู่กรอบเทรนไลน์ขาขึ้นเดิมอีกครั้ง ซึ่งอาจช่วยหนุนโมเมนตัมเชิงบวกให้เดินหน้าต่อไป โดยมีแนวต้านถัดไปที่บริเวณ 540 ดอลลาร์เป็นระดับสำคัญที่ตลาดจะต้องจับตาว่าราคามีแรงมากพอที่จะทะลุขึ้นไปได้หรือไม่

MICROSOFT (DAILY)